はじめに

「年末に騒がれてた税制改正はどうなったんだろう?」

私は特に投資に関して興味があったので、少し調べてみました。

令和8(2026)年度の税制改正は、ニュースで見かける「103万円の壁」系の話だけじゃなくて、基礎控除・給与所得控除・課税最低限の見直し、さらにNISAの対象年齢拡充(0〜17歳)まで入ってきます。

この記事では、家計管理・資産形成に関係が深いところを中心に、“結局なにがどう変わるの?”を整理します(※最終的な適用や細部は、今後の法令・公表資料で確認していただきますようお願いいたします)。

この記事でわかること

- 令和8(2026)年度税制改正の全体像(家計に関係ある部分中心)

- 所得税の控除・課税最低限まわりの変更点

- NISA(子ども0〜17歳)拡充のポイント

- 住宅ローン控除の延長・内容

- 生活者に影響しそうな税(国際観光旅客税、防衛特別所得税 など)

結論:家計・投資目線の“重要ポイント”はこの3つ

- 所得税の課税最低限を178万円まで特例的に先取り引上げ(就業調整への対応もセット)

- NISAのつみたて投資枠:口座開設年齢が0〜17歳に拡充(年間投資枠60万円・非課税保有限度額600万円)

- 住宅ローン控除の延長(5年)+子育て世帯等への上乗せ枠

個人所得課税の改正ポイント

基礎控除・給与所得控除の見直し(物価上昇対応)

一般の生活において、物価が上がると控除の価値が実質目減りするので、基礎控除などを物価上昇に連動して見直す仕組みを作り、その上で2026年分から見直しが入ります。

もちろん私も対象者の一人ですのでポイントをまとめてみました。

主要な変更(所得税)

| 項目 | 改正内容 | いつから |

|---|---|---|

| 基礎控除 | 合計所得金額2,350万円以下:控除額を4万円引上げ → 62万円 | 令和8年分(2026年分)から |

| 給与所得控除(最低保障額) | 65万円 → 69万円 | 令和8年分(2026年分)から |

| 低所得者向けの基礎控除“加算”特例 | 合計所得金額が一定以下の場合、加算額を見直し(例:令和8・9年分で42万円など) | 令和8年分〜 |

※給与・年金の源泉徴収(天引き)側の反映は、2027年1月以降に支払う給与等からが基本、という書き方になってるので「体感はあとから来る」ということです。

課税最低限「178万円」って何?

大綱の冒頭で、所得税の課税最低限を178万円まで特例的に先取りして引き上げると明記されています。

ここは「働き方(就業調整)」にも関わる大テーマとなります。

ただ、“誰にどう効くか”は収入形態(給与・扶養・控除の組み合わせ)で変わるので、個別の税額シミュレーションは最終の制度確定後にやるのが安全です。

高所得者への追加負担の見直し

「高齢者における極めて高い水準の所得」に対する負担適正化として、特別控除額を3億3,000万円→1億6,500万円へ引下げ、税率を22.5%→30%へ引上げが示されています。

高齢高所得の方々には負担増となる見直しとなります。

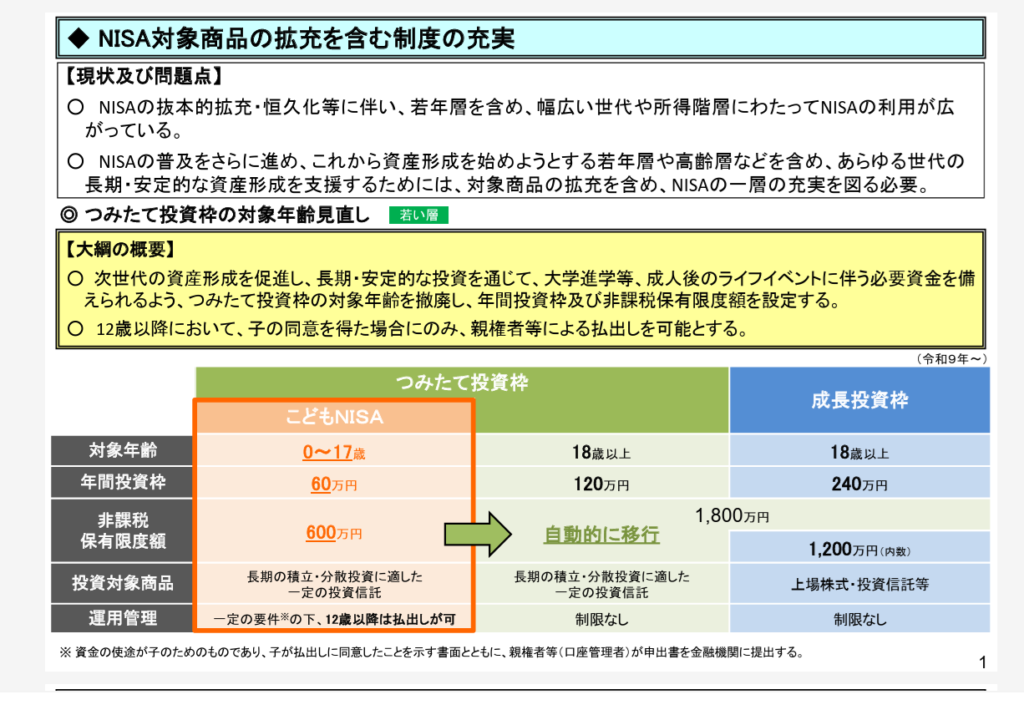

NISA・投資まわりの改正ポイント

NISAの口座開設可能年齢が0〜17歳へ(つみたて投資枠)

私の興味が一番ある改正です。去年の記事にも改正案(検討段階)の事を書いています。⇩

次世代の資産形成支援として、NISAのつみたて投資枠の口座開設可能年齢を0〜17歳に拡充。

子が0〜17歳の間は、年間投資枠60万円・非課税保有限度額600万円とされています。

(参考)金融庁PDFにある「NISAの普及データ」

金融庁の税制改正要望PDFには、NISAの利用状況として

口座数:2,647万口座/買付額合計:59.2兆円(令和7年3月末時点)という数字が載っています。

この件に関しては、各証券会社が出したデータをもとに金融庁が集計したものとなっています。

個人的にはNISA口座数と運用実態の差はかなり大きいと思っています。

つまり、口座を開設しても休眠口座となっているものも含んでいるため、

実態とは少し離れている数字だと思っています。

| 指標(令和7年3月末) | 数値 |

|---|---|

| 口座数 | 2,647万口座 |

| 買付額合計 | 59.2兆円 |

(参考)金融庁が求めていた改正:NISA所在地確認の簡素化

金融庁側の要望PDFでは、NISA口座開設から10年経過時(以降5年ごと)の氏名・住所確認ができないと新規買付停止になり得る点が書かれていて、手続き簡素化を求めています。

(これについては証券口座開設の登録時と同じでNISA口座を運用しているので私はまったく関係ないのですが、そもそも上記の休眠口座状態が10年続いている時点で氏名と住所以前に口座の凍結自体もやむを得ないのではないかと思っています。※個人の感想です。)

(参考)暗号資産税制の見直し要望

金融庁は暗号資産について、分離課税の導入を含めた課税見直しを要望しています(要望段階)。

暗号資産の利益は現在「総合課税(雑所得)」で最大税率55%ですが、

2026年度税制改正大綱に基づき、将来的には株などと同じ「分離課税(約20%)」へ移行する見込みで

これにより高所得者層の税負担軽減や、損失繰越控除(最長3年)の適用が可能になりますが、適用時期や具体的な条件(例:特定銘柄限定など)は

今後の金融商品取引法(金商法)改正と税制改正の方向性に注目しましょう。

住宅ローン控除の延長・内容(家買う人はここ重要)

私は2年前に家を購入する際に住宅ローン控除について調べましたが、

これから住宅を購入する際には住宅ローン控除の条件が変わっていますので少し注意が必要です。

住宅ローン控除は、適用期限を令和12年(2030年)12月31日まで5年延長したうえで、借入限度額などが整理されています。

基本の枠(認定住宅等)

| 住宅の区分 | 居住年 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|---|

| 認定住宅(新築等) | 令和8〜12年 | 4,500万円 | 0.7% | 13年 |

| ZEH水準省エネ住宅(新築等) | 令和8〜12年 | 3,500万円 | 0.7% | 13年 |

| 省エネ基準適合住宅(新築等) | 令和8・9年 | 2,000万円 | 0.7% | 13年 |

| 認定住宅等の既存住宅 | 令和8〜12年 | 3,500万円(認定)/2,000万円(省エネ基準適合) | 0.7% | 13年 |

| 上記以外(買取再販、増改築等) | 令和8〜12年 | 2,000万円 | 0.7% | 10年 |

さらに、特例対象個人(例:子がいる等)には上乗せ枠が用意されていて、

新築等で5,000万円/4,500万円/3,000万円などの借入限度額が示されています。

まず住宅を建てる際には、余裕をもった返済計画を立てた上で住宅ローン控除の対象の限度額を

理解したうえで建てることをおすすめします。

住宅ローン控除で注意したいことは、

控除額は所得税・住民税の範囲内:控除額は「年末ローン残高の0.7%」などに基づいて計算されますが、実際に戻ってくる金額は、自身が納めた所得税や住民税の額が上限です。

ローン残高が非常に多くても、納付税額が少なければ控除額も少なくなる点には注意が必要です。

生活者に関係しそうな“その他の改正”

国際観光旅客税(出国税)の引上げ

出国1回あたりの税率が、1,000円→3,000円へ。旅行する人は地味に増税となります。

防衛特別所得税(仮称)の創設

所得税額に対して税率1%の付加税として課す、とされています。

課税期間は令和9年(2027年)1月から。

上記から財源の確実な確保のため、復興特別所得税を2.1%から1.1%まで減らすことで負担はないとなっていますが、

復興特別所得税の適用期間が2047年まで延長になることが決定しています。

これは実質増税となってしまっています。

自動車の初期費用軽減

ガソリン車やハイブリッド車(HV)の購入時に燃費性能に応じて課されていた税金(自動車税等の環境性能割)が、事実上令和8年3月31日で廃止されます。

たばこ税の引き上げ

防衛費財源確保のため、2026年4月から加熱式たばこの税率が引き上げられ、紙巻きたばこと同水準にすることが方針として示されています。これにより、加熱式たばこは1箱あたり最大100円程度の値上がりが予想されています。

会社員がやることチェック

- 基本は「待ち」でOK(年末調整・源泉徴収が反映していく)

- ただし、扶養・副業・住民税・住宅ローン控除は影響を受けやすいので

2026年中の収入見込みは一度ざっくり把握しておくと安心 - NISAの変更は知識として頭に入れておいて、そのまま継続

まとめ

令和8(2026)年度税制改正は、家計目線だと

- 課税最低限178万円の先取り引上げ

- 基礎控除・給与所得控除の見直し

- NISAの0〜17歳拡充

- 住宅ローン控除の延長・子育て世帯等の上乗せ

- 出国税(国際観光旅客税)や付加税(防衛特別所得税)

このあたりが大きいポイントとなります。

なお、制度の細部(適用条件や実務)は更新が入ったりしますので、最新の情報に興味がある方は公表資料も確認しておきましょう。

少し固い内容となってしまいましたが、

私たちの生活が少しずつ変化していきますので、生活に関するお金の情報を優先して記事にしました。

特に、巷では2026年は大増税の年と言われています。

防衛増税、子ども・子育て支援金(社会保険料の増額)、加熱式たばこ増税、

様々な税金が増税されます。

一方、去年より減税される、もしくはすでに減税されているものもあります。

103万円→178万円の壁、住宅ローン控除、自動車の初期費用軽減(環境性能割の特例の廃止)など

すべては書ききれないですが、今の日本を生きる人にとって知ってほしい事を書いたつもりです。

もちろん私もすべてを把握しているわけではありません。

ただ難しい事は分からなくても、自分の生活の範囲で制度を知って正しく利用していくことが

大切だと思っています。

私がどんな人間かわかるプロフィール記事はこちら。⇩