はじめに

節約って聞くと、

「とにかく我慢しなきゃ」

「食費を削るしかない」

みたいなイメージになりがち。

でも実際は、節約でしんどくなる人ほど

削る場所がズレていることが多いです。

削っても効果が小さい支出を必死に減らして、

本当は見直すべき支出は放置している…。

これ、昔の私もまさにそうでした。

この記事では、元浪費家の私が感じた

- 節約しても意味がない(効果が薄い)支出

- 削ってはいけない(削ると生活が崩れる)支出

を整理して、最後に削るかどうかの「判断基準」も個人的視点でまとめます。

1. 節約しても意味がない支出

ここで言う「意味がない」は、

ゼロにしても得にならないという意味ではなく、

- 頑張るわりに節約効果が小さい

- 我慢が大きいのにリターンが少ない

という意味です。

①食費を削りすぎる(特に“健康を削る節約”)

節約でよくあるのが「食費を限界まで削る」こと。

もちろん外食やコンビニの回数を減らすのは効果が大きいけど、削りすぎて

- 栄養が偏る

- 体調を崩す

- メンタルが落ちる

となると、節約どころか仕事のパフォーマンスや医療費に響いて逆効果になります。

食費は「下げる」よりも、ムダを減らす(回数・習慣を減らす)が正解に近いです。

悪い例として、私が20歳くらいの時、一人暮らしで偏った食生活を送っていたため、後に生活習慣病(栄養失調及び局所性多汗症)と診断されました。

友人たちに話したら、

「このご時世に栄養失調www」

「世紀末かよwwwケンシロウもビックリだろwww」

※漫画北斗の拳が身内ネタだったため言われました。

たしか当時、身長162cm・体重48kg

と、かなり瘦せていてさらにパチンコで散財し、お金がない給料前は毎食カップラーメンを食べてました。

そんな生活をしていたらそりゃ病気にもなりますよね。(笑)

そんな経験から、節約するにも食事による栄養管理はしっかり行うと決めて生活を改善しました。

今では少し太ってしまっていますが、筋トレしたり、外食は控えたり月並み程度の健康には気を付けています。

②たまの楽しみ(たまの外食・趣味)をゼロにする

“完全に楽しみを消す節約”は、続きません。

節約って、短距離走じゃなくて長距離走なので、

たまのご褒美をゼロにすると、

- 反動でドカッと散財して節約を台無しにする

- ストレス発散の場所がなくなりネガティブ思考になる

- 節約そのものが嫌になり結局前の生活に戻る

となりがち。

なので私のおすすめは、

ゼロにするのではなく「頻度・上限」を決める

例えば「月2回まで」「月5,000円まで」みたいに枠を作るほうが、結果的に貯まります。

他にも「固定費」「変動費」のほかに「浪費枠」を設定するのも効果的です。

例として、今月は2万円を「浪費枠」として自由に使っていい枠とします。

何にどう使ってもよし、まったく使わなくてもよし、

誰にも文句は言わせないお金として決めることで

浪費する罪悪感が消えます。

その2万円をどんな有意義な事に使うかを考えるだけでも結構楽しみが増えますよ。

そして考えた末に使う浪費枠のお金は、実は「満足感」を得やすいのです。

ちなみに今の私がやるなら「インデックス投資のスポット購入」で2万ぶち込みます。(笑)

③1円単位の細かすぎる節約(疲れてやめる)

「買い物してポイントがつくから…」

これは特に意識しない方がいいと思います。

私は楽天ポイントがこの対象なのですが、実はあまり意識していません。

自分であらかじめ楽天経済圏に住む際、ポイントの取り扱いはそのタイミングで

使い切るように設定しています。

・楽天モバイルの支払い2000ポイント

・ガソリン代あまりのポイントがあれば全部使う

・スーパーの買い物でポイントが使えるなら全部使う

・楽天証券で余ったポイントを使って投資信託の購入に全部使う

この時点でポイントなんか間違っても余りません。

しかも設定さえすればいちいち余りも気になりません。

「貯めるため」にポイントはあるのではなく、

「使って」初めてお得になるのでどんどん使うように心がけています。

あと、

「安いスーパーを探して遠征…」

みたいな、細かすぎる節約は燃え尽きやすいです。

例として、1km圏内の最寄り店より「10円安い卵」を買いに

5kmも離れたスーパーに行くのは賢い行動とは呼べません。

時間単価の考え方が抜けてしまっていますよね。

10円の差にその時間を使うくらいなら、最寄りで10円高い卵を買ってさっさと帰宅して

ゆっくり時間をかけて栄養バランスの整った料理をしたり、なんなら勉強のために時間を使ってもいいのではないでしょうか?

こういった節約は時間も体力も余計に削れるので、大きい固定費を放置して、小さい変動費ばかり削る状態になっているなら、一度見直したほうがいいです。

④我慢して削ったのに“大きい固定費が高いまま”

これらが一番多いと思います。

- 通信費が高い

- 医療保険や生命保険が過剰になっている

- 使わないサブスクに入りっぱなし

こういう大きな固定費を放置して、

日々の小さな出費だけを我慢するのは、もったいないです。

節約で一番効くのは、

固定費を削る → 何もしなくても毎月勝手に節約が続く

この形です。

ですが、「高いのは知っている」が、放置。

これをやっている方もいるのではないでしょうか?

少し厳しい事を言いますが、「サボり癖」がついていませんか?

よほどの制約がない限り、契約は変更できますしたった1回で済むはずです。

大きい固定費に対してその認識では絶対に節約は上手くいきません。

そして節約出来ていない人ほど「手続きが面倒だなぁ」とぼやくのです。

確かに面倒かもしれません。ですが、出来た人から生活に余裕が生まれていくのです。

2. 削ってはいけない支出(=削ると生活が崩れる)

次は逆に、削りすぎると人生が崩れる支出について。

ここを削ると、結局

- 続かない・続けられない

- 反動で散財

- 体調・メンタル悪化

につながりやすいです。

①健康に関わる支出(睡眠・最低限の食事・医療)

健康が崩れると、節約どころじゃなくなります。

- 睡眠環境(枕・寝具)

- 体調を維持するための食事

- 必要な通院や薬

このあたりは、削って節約できても、

後から“高くつく”可能性が高いです。

特に医療は代償が大きすぎます。

病気のリスクが上がり、働ける時間も丸ごと失ってしまうリスク。

先ほど上の項目で話した私のようになっては本末転倒だということを

身に染みて感じています。

あとよく言われているのが、「睡眠の質」。

人間は1日のおおよそ1/3~1/4が睡眠の時間です。この時間をより有意義に、そして快適にすることは

立派な「自己投資」と言えるのではないでしょうか?

枕やベッドなどの寝具にこだわり、寝るための環境を考え、快適な睡眠で翌日の行動パフォーマンスを上げることが出来ます。

ここにお金をかけても後悔はあまりしないと思いますよ。

②生活防衛資金(貯金)を削って投資に回しすぎる

削ってはいけない支出という観点から、

投資を頑張りたい気持ちは分かるけど、貯金を削っている状態で投資額を増やす

行為も危険と言えます。

- 急な出費に耐えられない(俗にいうNISA貧乏・投資貧乏)

- 相場が下がったときに焦って売ってしまう(狼狽売り・損切りなどと呼ばれる行為)

みたいなことが起きます。

投資を続けるためにも、“安心の現金(生活防衛資金)”は削らない事が重要です。

なんなら安心の現金と投資用資金(余剰資金)で分けるくらい堅実でもいいです。

そもそも投資は、「額」より「時間」のが強いのです。

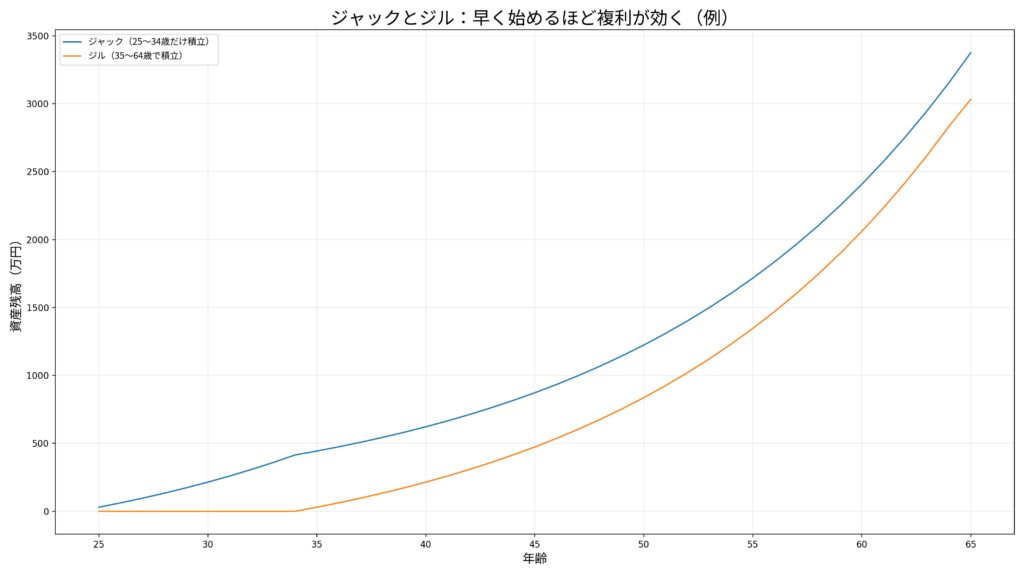

ジャックとジルの話は知っていますか?

知らない方もいるかもですので要約で載せますね。

「ジャックとジル」は、早く投資を始めた人(ジャック)と、遅く始めて長く積み立てた人(ジル)を比べて「複利は“時間”が強い」を直感的に示す定番の例です。

要約

年利:7%(複利)

毎年の積立:30万円/年(月2.5万円相当)

期間:25歳〜65歳

上記の前提で、

ジャック:25〜34歳の10年間だけ積立(合計 300万円)→ 以後は積立せず保有だけする

ジル:35〜64歳の30年間積立(合計 900万円)

とした場合、

65歳時点の資産(例)

- ジャック:約 3,376万円

- ジル:約 3,032万円

- 差:約 344万円(ジャックが上)

という結果になります。

これが投資において時間が非常に強力であることが分かると思います。

節約とは直接関係ないかもですが、時間さえかければ投資は上手くいきます。

そのなかで自分の「安心」を削ってまで投資に回すのは、決していい投資とは言えません。

少し節約して出来た余剰資金でコツコツ投資でも将来は大きく変わりますので、

無理なく節約し、貯金と投資のバランスをうまくとっていきたいですね。

③仕事・家事の効率を上げる支出(時間を買う・時間単価を上げる)

「時は金なり」「time is money」とはよく言いますが、

例えば

- 通勤がしんどいなら、少し楽になる手段

- 家事が回らないなら、時短家電や外注

- 学びに必要な本・教材

こういう支出は、短期的にはお金が出ていくけど、長期的には

収入・時間・心の余裕

を増やす投資になることが多いです。

私も最近は仕事が定時で終わるので、夜にブログを書いています。

当然レンタルサーバー代やらで支出はしますが、パチスロをやるよりも充実しています。

記録にもなりますし、副業としてもアリで一石二鳥というワケです。

上手く書けているかどうか自信はないですが、ありのままで文章を書いています。(笑)

ただ、支出をしてこんなに楽しい事もそうそうないので続けていきたいですね。

④人間関係・経験(思い出になる支出)

全部を削る必要はないですが、

「思い出になる支出」までゼロにすると、人生が味気なくなってしまいます。

旅行や家族との食事、たまのイベントなどは、

金額よりも“満足度”が大きいことが多いから、

回数を絞ってしっかり支出し、

「記憶」という「思い出資産」を残すというのがおすすめです。

パチスロに行って勝ち負けどっちでも全部鮮明に記憶に残ってるかと言われると、NOです。

負けたら自分の記憶を抹消してしまう人は過去の私ですし。(笑)

それよりも家族や友人との旅行や遊びのが有意義で一生思い出として残りますから

ぜひこの支出は削らないでほしいです。

3. 迷ったときの判断基準(これだけ覚えればOK)

最後に、迷ったときの判断基準をまとめます。

✅ 削っていい支出の特徴

- 毎月自動で出ていく(固定費)

- 使ってないのに払い続けてる(サブスク)

- なくても生活の満足度がほぼ落ちない

- “なんとなく”の習慣になっている

✅ 削らないほうがいい支出の特徴

- 健康・睡眠・メンタルに直結する

- 仕事や行動のパフォーマンスに直結する

- 生活防衛資金(安心)を削ることになる

- 少ない回数で満足度が大きい(経験・思い出)

まとめ:節約は「削る技術」じゃなく「選ぶ技術」

節約というのは、我慢大会じゃないので無理するのは逆効果です。

削るべき支出を削って、残すべき支出はしっかり残す。

このバランスが取れると、

お金も貯まりやすくなるし、お金が貯まることで将来への不安やストレスも減っていきます。

今日紹介した内容が、

「節約がしんどい…」と感じている人の参考になればうれしいです。