投資を始める前にやっておきたいお金の準備3つ【生活防衛資金・借金・家計】

「投資って大事なのは分かるけど、

今の自分のお金の状態でいきなり始めて大丈夫なのかな…?」

みなさんこんにちは!カネタスです!

当時の私と同じ悩みを抱えている人、不安がある人向けに

この記事では「投資を始める前にやっておきたいお金の準備」を3つに絞ってまとめます。、

- 生活防衛資金を用意する

- 高金利の借金を優先して片づける

- 家計を整えて「投資に回していいお金」を決める

これらを詳しく分かりやすく解説していきます。

1. まずは「生活防衛資金」を用意する

投資の前にいちばん大事なのが、生活防衛資金です。

ざっくり言うと、

「収入が一時的に止まっても、すぐに人生詰まないためのお金」

のこと。

では、いったいいくらくらいの金額を確保しておけばいい??

となると思います。

一般的な目安としては、

- 会社員:生活費の3〜6か月分

- フリーランス・自営業:6〜12か月分

と言われますが、これはあくまで目安です。

- 実家暮らしで家賃がかからない

- 一人暮らしで全て自分持ち

- 扶養家族の有無

などによっても変わるので、

「自分の場合は何か月分あれば安心か?」を一度考えてみるのがおすすめです。

ちなみに私の場合はちょっと事情が変わっていまして、実家住みは間違いないのですが

自宅は私が住宅ローンを組んで中古戸建ての物件を買い、そこに親を住まわせてます(笑)

で、毎月お家賃として3万円ほどいただいてます。

ローン返済が毎月6万2千円ほどですが、3万円が親負担となってまして安く済んでいる面が

あります。

このあたりはまた別記事で詳細を書かせていただきますので割愛しますが、

その分生活防衛自体は家族と同居で安定しているので3カ月程度で十分だとしています。

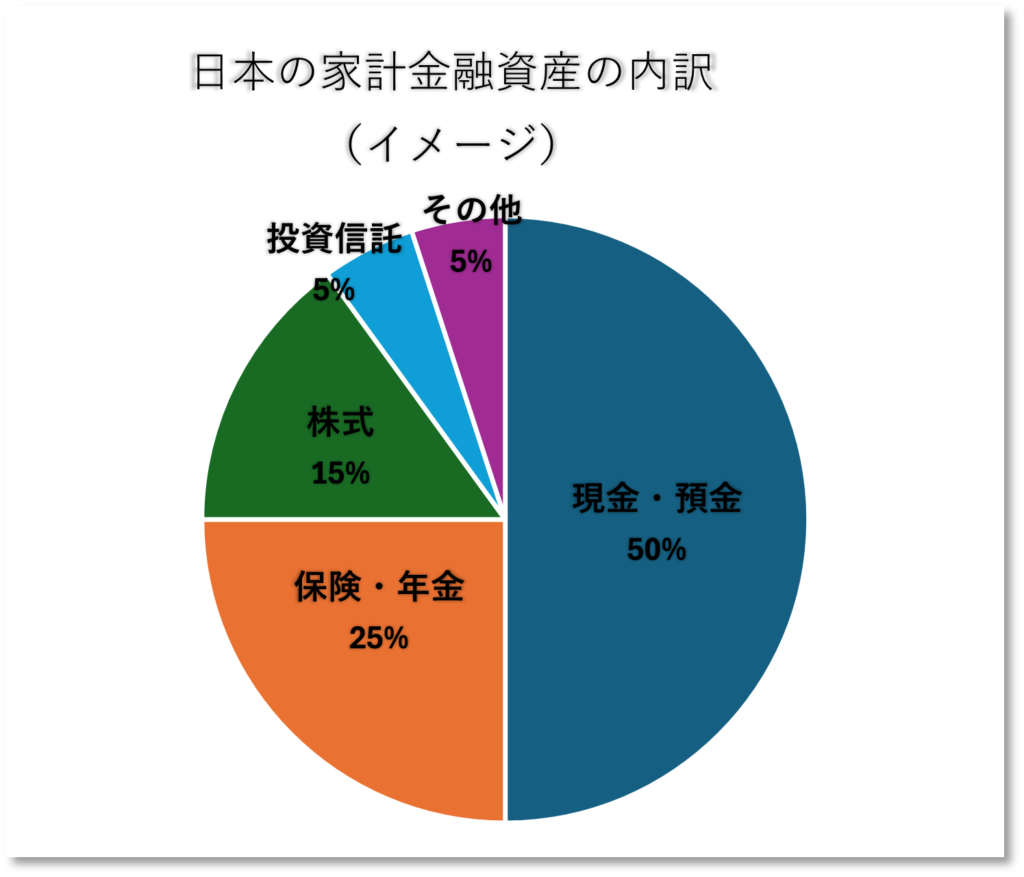

日本人は「現金・預金」が大好き

日本銀行の「資金循環統計」によると、

日本の家計の金融資産は、今でもおおよそ約半分が現金・預金で占められています。

▼ 図1:日本の家計金融資産の内訳(イメージ)

このグラフから分かるのは、

- 多くの人が「まずは貯金」に偏りがち

- 一方で、「投資に回せる余裕資金」を作れれば、少数側に回れる

ということでもあります。

だからこそ、

「全部投資」ではなく、

「生活防衛資金は現金で確保し、それとは別に投資資金を作る」

という考え方が大事になります。

2. 高金利の借金は、投資より優先して片づける

次に大事なのが、借金との付き合い方です。

特に、

- クレジットカードのリボ払い

- 消費者金融

- 金利の高いカードローン

などは、投資よりも先に対処すべき相手です。

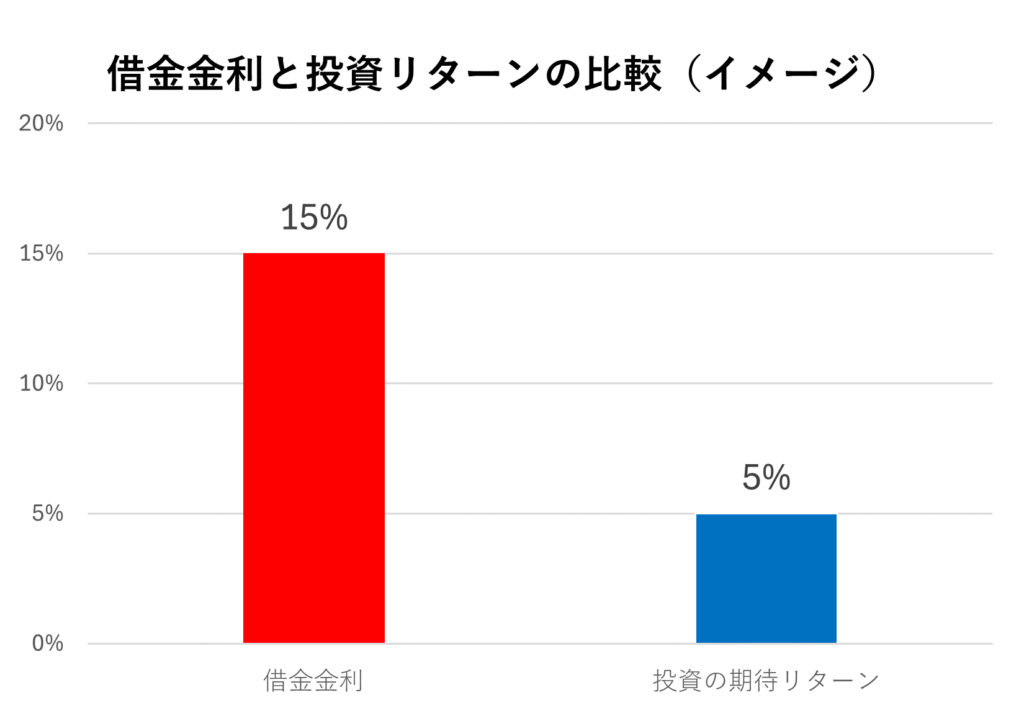

「借金を抱えたまま投資」は、数字で見るとかなりキツい状態です。

数字で見るとイメージしやすいですね。

- 借金金利:年15%

- 投資の期待リターン(例:長期の株式インデックス):年5%

と仮定すると、こうなります。

▼ 図2:借金金利と投資リターンのイメージ比較

図2:借金金利が15%、投資リターンが5%だとすると、借金のマイナスのほうが圧倒的に大きいこの状態で、

「15%でお金を失いながら、5%で増やそうとしている」

ことになるので、

トータルではどう頑張ってもマイナス方向に引っ張られます。

だからこそ、

「投資で一発逆転して返そう」ではなく、

高金利の借金返済を優先する

ほうが、数字的にも理にかなっています。

どう返していくかの基本

- 金利の高いものから優先して返済する(できる限り短い期間で)

- 新しい借金(特にリボ払い)は増やさない

- 「毎月いくら返して、いつゼロになるか」を書き出して見える化する

このあたりは、

昔の私がガッツリ失敗したところでもあるので、

過去の自分への戒めも込めて強く意識しています…。

私は50万円を1年で完済しましたが、そのために親の助力を受けました。

金銭的にはしてもらっていないですが、

返済のための行動で生活リズムを合わせてもらったり、迷惑はかけました。

それでも返済を第一優先事項として生活しないと返済できないと断言できます。

3. 家計を整えて「投資に回していいお金」を決める

生活防衛資金と借金の目処がついてきたら、

次は家計全体を整えるステップです。

ステップ1:ざっくり家計を見える化する

まずは、難しく考えずに、

- 手取り収入

- 固定費(家賃・光熱費・通信費・保険・サブスクなど)

- 変動費(食費・日用品・交際費など)の平均

をノートかスマホアプリにざっくり書き出します。

ステップ2:ムダだと思う支出に印をつける

- 「別になくてもいいかも」と思う項目

- 「金額の割に満足度が低い」支出

に印をつけてみると、

“削ってもそこまで痛くないところ”が少しずつ見えてきます。

ステップ3:「ここまでなら投資に回してもいい」という金額を決める

例えば、

- 手取り:20万円

- 生活費:15万円

- 見直し次第で削れそうな支出:1〜2万円

という状況なら、

- 最初は 月1万円の積立投資からスタート

- 慣れてきたらボーナス月に少し上乗せ

くらいでも全然OKです。

大事なのは、

「とにかくたくさん投資する」

ではなく、

「無理なく投資を継続させる」

ということです。

まとめ:土台が整っていると、投資でブレにくくなる

投資は大事ですが、

- 生活防衛資金がない

- 高金利の借金がそのまま

- 家計がギリギリで苦しい状態

という状態で始めてしまうと、

ちょっと相場が下がっただけでメンタルが持たなくなります。

今日の記事で紹介した3つの準備をもう一度まとめると、

- 生活防衛資金を用意する

- 高金利の借金は投資より優先して片づける

- 家計を整えて、「投資に回していいお金」を決める

この土台があるだけで、

- 短期的な値動きに振り回されにくくなる

- 「ギャンブル的な投資」から距離を置きやすくなる

- 長期でコツコツ続けるハードルが下がる

といったメリットがあります。

私自身、過去にかなりお金の使い方でやらかした側なので、

同じように不安や後悔を抱えている人に向けて、

これからも「現実的に続けられる投資・資産形成」の話を書いていこうと思っています。