はじめに

投資を調べ始めると、ほぼ確実に出てくるのが「投資信託」。

でも正直、最初はこう思いませんでした?

- 株と何が違うの?

- 自分で何もしなくていいって怪しくない?

- 結局、誰がどうやって運用してるの?

私も最初はさっぱりでした。

この記事では、投資初心者だった私が「これなら理解できた」ラインで、

投資信託の仕組み・株との違い・メリットデメリットをまとめます。

投資信託とは

投資信託を一言で言うと、

「お金をまとめて、プロに分散投資してもらう商品」です。

自分で株を選んで売買するのではなく、

「こういう方針で運用してください」というパッケージを買うイメージ。

もっと簡単に言うと「お弁当のおかず詰め合わせパック」みたいなものです。

投資信託の仕組み

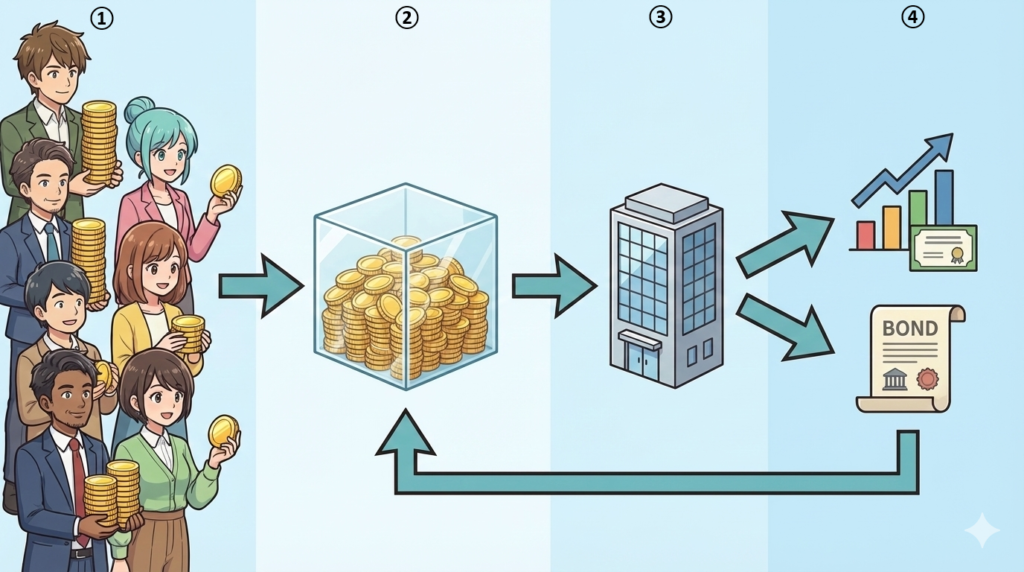

投資信託の仕組みをざっくりと解説すると、

- 私たち投資家が少額ずつお金を出しあう

- お金は「投資信託」という1つの箱に集まる

- 集まった箱の中の資金を使って運用会社が株や債券を買って運用する

- 成果は、持ち分に応じて評価額に反映される

おおまかに上記の流れとなっています。

自分で売買しなくても、

勝手に様々なジャンルの商品に分散された状態が作られるのが特徴ですね。

本来、個人が株式を保有するのはとても大きな資金が必要で

(単元株制度により日本株式は100株=1単元からの購入となる)、

リスクヘッジ(資産のブレ幅抑え)をしようとすると多くの業種や外国企業の株式に資金を分散して購入することになります。

それをまとめて運用会社が個人用に細かく様々な株式割合を調整して、

購入しやすい価格にして販売してくれているという仕組みです。

お弁当でいう具材のところです。

「のり弁当」「幕ノ内弁当」「からあげ弁当」など多数ありますよね。

さらに、その弁当の具材の大きさもそれぞれ違います。

なので商品も様々あります。

- 全世界の株式に投資できる商品

- 先進国の株式に投資できる商品

- アメリカのトップ500社に投資できる商品

- アメリカのトップ10社に投資できる商品

などなど、商品を挙げ出したらキリがないのでこのへんで。(笑)

株との違い

初心者が一番混乱しやすいところなので、表で整理します。

| 比較項目 | 投資信託 | 株 |

|---|---|---|

| 投資先 | 複数(分散) | 基本1社 |

| 運用判断 | プロが行う | 自分で行う |

| 必要資金 | 少額からOK | ある程度必要 |

| 手間 | かなり少ない | 多い |

| 向いてる人 | 初心者・忙しい人 | 勉強と判断が苦にならない人 |

株は「自分で決断する力と資金力」が必要。

投資信託は「続けやすい仕組みと分散」を目的とした商品、という違いです。

投資信託のメリット

分散投資が最初からできる

1つの会社が不調でも、全体への影響は限定的。

特に投資初心者がやらかしにくい設計となっています。

もちろんどんな商品があり、どれくらのリスクがあるのかは事前に調べておく

事が必要です。

※投資には必ず元本割れのリスクが存在します。

少額から始められる

100円〜1,000円で積立できる商品も普通にあります。

「投資=大金」というハードルが低いので始めやすい。

(現在ではミニ株という少額でも投資できる株式ミニ投資というサービスを

出している証券会社もあります。)

投資を続けやすい

投資信託は長期前提でリスクヘッジを商品の中身の割合で取っているため、

個別株のように売る・買うを頻繁に考えなくていいです。

個別株は売買タイミングを計る「タイミング投資」ですが

投資信託は商品の中身を分散し(商品による)、継続を前提としているため

生活を崩さず続けやすいのが強みです。

投資信託のデメリット

手数料がかかる

運用を任せる代わりに、

信託報酬という手数料が毎年かかります。

ただし最近は、

年0.1%前後の低コスト商品も多くリターンを大きく損なうほどではないです。

短期で大きく増えない

投資信託は基本的に長期(最低でも10年~)向け。

一発逆転を狙う商品ではありませんので、

投資信託を短期で売買しても大きなリターンは得られにくいです。

投資信託と長期・分散・積立のすすめ

長期投資のリスクと年数

金融庁の資料でも、

長期・分散・積立を続けた場合、

元本割れリスクは年数とともに下がるとされています。

この特徴と新NISA(少額投資非課税制度)を活用することで安定的に資産形成が出来ます。

◆株式や投資信託等の投資に伴うリスクを可能な限り軽減しつつ、安定的な資産形成を行うためには、長期・積立・分散投資が有効な選択肢の一つ。

◆積立投資により、一括投資に比べ高値掴み等のおそれの軽減が期待でき、分散投資により、ポートフォリオ全体が特定のリスクから受ける影響を軽減することが可能となる。こうした積立・分散投資を長期間継続することで、複利効果も享受しつつ、安定的な資産形成に取り組むことが可能になると考えられる。

※金融庁:投資信託資料PDFより一部引用

※金融庁:NISA特設ウェブサイト

短期間の上下はあっても、

時間を味方につけることでリスクを分散し安定しやすくなる、という考え方。

積立投資が基本?

では投資資金の一括投資は?

答えは「OK」です。

資金に余裕があるならば一括で商品を購入し、相場にもよりますが長期で保有する方が

リターン効率は大きくなりやすいです。

ですが生活をしながら多額の資金を投資に充てられる方はごく少数であり、現実的ではありません。

特に投資初心者のうちは少額からスタートすることで相場の値動きに慣れてからでないと、

暴落相場でパニックになって売却してしまうリスクがあります。

※新NISAでは1年で360万円が上限ですので最短でも満額1800万円まで5年となります。

投資信託はどんな人に向いてる?

- 投資経験がなく怖いという人

- 忙しくて勉強に時間を割けない人

- コツコツ型の性格

- 生活を大きく崩したくない人

正直、昔の私みたいな人向けです。

特に、最近お金の勉強を始めて投資を学んだばかりの方にはおすすめですね。

私が投資信託を選んだ理由

私が投資信託を選んだ理由はすごくシンプルです。

「お金の管理が下手だった」からです。

個別株は管理が難しすぎて初心者であった私には向かないと勉強して知りました。

それに借金があった当時はお金に無頓着で、楽観主義でした。

今は逆にこの楽観主義が、相場が上下した時に効いてきます。

「長期で持てばリターンに期待できるんでしょ?じゃぁ今の相場はどうでもいいかぁ~」

「自動積立設定してるし黙って資金投下しとけばいいかぁ~」

その結果、今も続いてます。

初心者にとって「続く」って、かなり重要なんです。

(今はNISAがあることも影響があるのか、投資信託全体の平均保有年数が約2.7~2.9年ほどだそうです。

これは10年前より1年伸びて、長期保有が定着傾向にあるそう。

※日本経済新聞より引用)

私が仮に長期保有出来たとしてもマイナスのリスクはありますよね。

でもいいんです。「0」にはなりません。

超暴落の影響をモロに受けてもせいぜい元本が半分になるくらいです。

当然そうなった将来の私は辛い気持ちになるかもしれませんが、

そもそも借金で赤字生活だった自分が、「資産を持つことが出来たこと」自体が奇跡だと思っています。

今も、「投資での資産が0にならなければいいやぁ~」

くらいの感覚です。

こんな私だから投資信託を選んで正解だと思っています。

たぶん個別株をやっていたらギャンブル寄りになって借金作ってましたね(笑)

初心者投資さんたちへおすすめの本を記事にしていますのでよかったら読んでみてください!

まとめ

- 投資信託は「プロに任せる分散投資」

- 株より手間が少なく、初心者向け

- 爆発力はないが、継続力が高い

投資を始めようと思っていたり、投資を始めたばかりの方なら、

まず投資信託からで十分だと思ってます。

個別株や債券などは投資信託で運用しながら継続して学んでからでも

遅くはありません。

私もまだまだ勉強してみなさんと一緒に成長できたらと思います。