はじめに

「今月も残り1週間で残金1万円か~」

「来月から節約しなくっちゃなぁ・・・」

みなさんはこんな状況になったことはありますか?

私は5年前にこの状況でした。

「100万あったら・・・」

こうも思っていたましたが、

資産100万円って、たぶん“いちばん最初の壁”です。

0から100って、増えてる気がしないし、生活もしんどいし、途中で何回も「これ無理じゃない?」ってなります。

でも私は、元浪費家でリボも抱えてた側なのに、なんだかんだで資産100万円まで持っていけました。

この記事では「何をしたか」を、できるだけ具体的に、時系列で分かりやすくまとめますね。

※投資で一発当てた話じゃなくて、地味に整えて積み上げた記録です。

資産100万円がきつい理由

資産100万円までって、なぜかしんどいんですよね。

- 固定費が重いと、そもそも貯まるスピードがめっっっちゃくちゃ遅い

- 浪費癖が残ってると、イベント(飲み会・趣味・セール)で簡単に節約崩壊

- 投資を始めても、最初は増えない(むしろ減る月もザラ)

- 急な出費(車検・家電・冠婚葬祭)で一瞬で吹き飛ぶ

今思えばそれで貯まらないのはあたり前だろうと思いますが、

このあたり、全部「世の中あるある」だと思ってます。私もそうでした。

結論:私がやった順番

結論から言うと、私がやった順番はこれです。

- 支出の見える化(現実を直視)

- 借金やリボがあるなら最優先で潰す

- 固定費を削って“自動で残る仕組み”にする

- 先取り貯蓄(または先取り投資)を設定

- 生活防衛費を作りつつ、少額でも積立を継続

この順番がいちばん再現性あります。

なぜか?それは、

「大きい問題の順番」

だからです。

逆に、順番がぐちゃぐちゃだと、頑張ってるのに前に進んでる感じが出にくいです。

0円〜100万円までの道のり

資産ステータス

- スタート時期:[2020年1月]

- スタート時点の資産:[0円〜数万円]

- 借金(リボ等):[50万円]

- 毎月の入金(貯蓄/投資):[0万円]

- 資産100万円到達:[2022年8月]

簡易時系列

- 1ヶ月目~:[借金返済スタート、お金の勉強と家計簿アプリ導入、支出の棚卸し]

- 2〜3ヶ月目:[固定費見直し、サブスク整理、楽天経済圏の移住]

- 4~12ヶ月目:[返済を最優先しつつ、ボーナスの使い道固定化]

- 13~24ヶ月目:[借金を完済、先取り貯金開始、少額投資非課税制度(つみたてNISA)開始]

- 25ヶ月目~:[毎月33,333円積立設定(年間40万円)、淡々と継続し2年8カ月で100万円達成]

私のやってきたことを期間区切りでざっくりまとめてみました。

ステップ1:支出を見える化

私が最初にやったのは「節約」じゃなくて、浪費の現場検証でした。

どこで何にいくら溶けてるか分からないと、まったく対策が打てないんですよね。

- 家計簿アプリ:[マネーフォワードME(のちに有料版にしますが最初は無料版)]

- まず見た項目:借金返済後の残金・生活コストの可視化(飲み物・食べ物・サブスク・遊興費などを細分化するために楽天クレカを作成し、支払いはすべてクレカ決済→履歴をマネフォに自動記録)

- 気づいたこと:やばい(笑)ゲームの課金3万とかパチスロ5万とか・・・

この時点で「うわ、私ここに吸われてたんだ…」ってなる項目、絶対に出てきます。

むしろ出てこない人はやり方を間違えているか現実逃避しているかです。

そして私の「見える化」は必殺の鬼縛り生活でしたね。(笑)

- コンビニは出入り禁止縛りプレイ

- タバコは禁煙縛りプレイ

- ジュースは自販機禁止縛りプレイ

- ゲームは課金禁止縛りプレイ

- 寄り道禁止縛りプレイ

- 給料は強制返済縛りプレイ

とまぁ変態ゲーマー様並みの縛りプレイ生活を開始したわけです。(元ゲーマーだったので縛りと表現)

見える化をすると、今までの行動と思考の整合性が取れていないことに気付けます。

なのでまず支出の可視化をすることをみなさんにおすすめします。

ステップ2:借金・リボがあるなら最優先

資産を増やす前に、まず漏れてる穴を塞ぎます。

これが鉄則。

リボって、頑張ってるのに成果が出ない原因になりやすいです。私もそうでした。

それもそのはず。

リボ払いにすると、その時の支払い50,000円が5,000円になって気持ちがラクになりますもん。

その代償が金利。結構エグいです。

仮に株式投資の平均利回りが5%としても、

リボの金利は15%超です。(笑)いや笑えないですよね・・・。

100万借金で来年には115万になってます。もう返しても元本減らない次元に。

さらに返さなければ115万に15%の金利が乗ります。やばすぎる・・・。

当時の状況:[リボ満額50万]

- やったこと:[返済金額の底上げ30,000円→60,000円に変更、給料日に支払い日を設定、強制(笑)]

- しんどかった点:[毎日返済の事を考えて行動する事はストレスだが自業自得・因果応報と自認]

- 完済して変わったこと:[借金という失敗経験を完済という成功体験として脳内に刻み込まれたこと]

完済した瞬間、気持ちが軽くなりました。

不思議です。もちろん自分で作った借金ですから返済するのが当たり前なのですが。

それと同時に、親への感謝の気持ちも湧いてきて謝罪とこれからの事を話しました。

ステップ3:固定費を削る

固定費は、一回やれば勝手に効き続けます。

私はここで「やっと前に進んでる感」が出てきました。

借金返済と並行して固定費の見直しをしていたのですが、当時の記憶があまりないのです。

あまりにも借金の事を考えて行動していたので、固定費を削る順番とか覚えてないんですよね。(笑)

ただ結果だけは分かっています。

- 通信費:[docomoから楽天モバイルへ移行し、プロバイダ解約]

- 保険:[最低限車関係の保険と生命保険のみ]

- サブスク:[借金返済初期はSpotifyのみに、ゲームへの月額課金は解約]

- その他:[自分おこずかい固定制を導入し月20,000円のみ(ガソリン代やスマホ代含む)]

固定費を削る際には、少なからず生活水準が下がり満足度が低下するので、慎重に行いましょう。

私は原因自分論で平気でしたが、人によってはストレスで散財が加速してしまう場合があります。

ステップ4:先取りで残る仕組み

借金完済後は、貯金をスタートさせました。

これも勉強の甲斐があって、「貯金は意志じゃなくて仕組みでするもの」と学びました。

私は「余ったら貯金」をやめて、先に確保しました。

いわゆる「先取り貯金」というやり方です。

- 先取り額:[60,000円(借金完済してもこの額は給料日に別口座に移管する)]

- やり方:[別銀行などの別口座へ移すだけ]

- コツ:生活費口座に“最初から無い”状態を作る。貯金は”0”とする

ここまできたら、爆速で貯金が貯まりだします。

そりゃそうですよね。借金返済額がそのまま貯金へ行くわけですから。

しかも生活水準は極限まで下げている。

でもここで注意すべきことがあります。

- 貯まるからと安心してはいけない

- 返済中と完済後の行動を変えてはいけない

- 貯金は「安心するもの」であって「使っていいもの」ではない

これらを意識して生活していました。

そう。メンタル管理がとても重要です。

仕組みは出来ても貯めるフェーズで気を抜くとまた逆戻りしてしまいます。

貯金の行動をメンタル管理によって脳を錯覚させ、行動を習慣化させる。

私はこうやって自分を客観的に見つめて、甘い部分を見つけては厳しく縛っていくスタイルでした。

これは向き不向きがあるでしょう。人間ですからね。

私みたいにマゾ気質がある人なら可能でしょうが、別にいきなり60,000円を貯金しなくていいとは

今なら思えます。

30,000円を貯金、残り20,000円で自己投資をして、10,000円は趣味にでもよし、株式投資をするもよし。

借金がなくなれば、多少の選択肢が出てくるので、そこからは自分次第といった感じです。

私は全力で貯金に振ったというだけです。

ステップ5:貯金も投資も少額から習慣化

借金完済から1年とすこし。

この段階になると、まとまった貯金もできて、投資資金をある程度出せるようになってました。

私の場合は貯金500,000円までは全力で貯金へ、そこから先はNISAへ少しずつ回すように。

当時は「積み立てNISAで月33,333円を12カ月で400,000円」が制度上限でした。

私が投資を始めたときにコロナショック中で株価は下落傾向だったのですが、

投資初心者の私には分からず、

「とりあえず軽く勉強したし、NISA始めるか」

くらいのスタンスでスタートしました。

- 投資スタイル:[積み立てNISA・新NISAでS&P500を毎月自動積立設定(長期インデックス投資)]

- つみたて額:[積みNI→33,333円・新NI現在→5~70,000円]

- ブレた時の対処:[考えないで寝る(笑)]

投資の勉強の中で、投資の神様「ウォーレン・バフェット」がこう言っています。

「投資の第1ルールは、絶対に損をしないこと。第2ルールは、第1ルールを忘れないこと」

インデックス投資は世界の経済指標があり、その成長に期待する投資法。

長期であれば少なくても市場の成長でリターンを狙える「平均点」投資です。

私のルールは、

「愚直に継続する、額はどうでもいい。平均を取りに行く。」

このルールを自分に常に言い聞かせ、個別株や仮想通貨には手を出さずにいくと決めています。

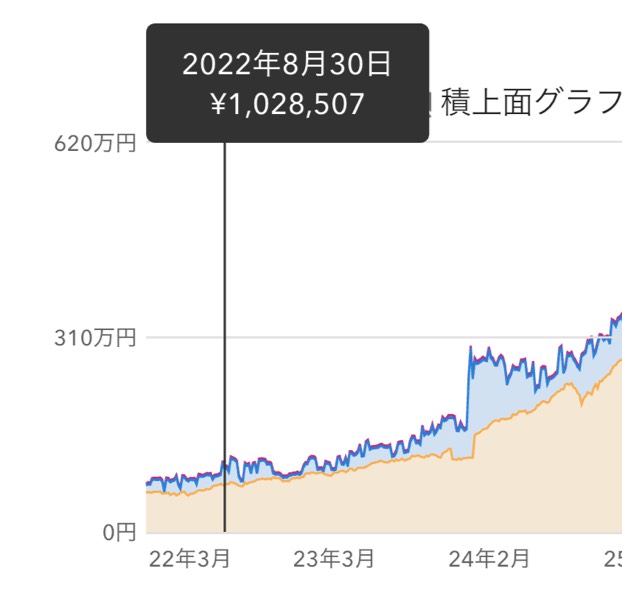

そんなこんなで投資を始めて、借金完済から約12カ月とちょっとで総資産は1,000,000円に到達。

当然投資の利益は微々たるもので、当時でも+100,000円くらいでした。

つまり投資元本と貯金(生活防衛資金50万)でほぼ達成したということになります。

借金完済が2020年12月(ボーナスで完済)

投資期間が1年8カ月(実はもう少し長いんですけどね、本当に少額だったので誤差です笑)

まとめ

資産100万円は、才能じゃなくて順番でした。

見える化 → 穴を塞ぐ → 固定費 → 先取り → 習慣化。

私はこの流れで、元浪費家でもなんとか到達できました。

次は[500万円への道のり]を記事にしていこうかと思っています。

私がお金にだらしない人間から投資に出会って変わった体験談の記事はこちらから⇩