はじめに

新NISAを使いながら投資していると、

「この制度、この先どうなるんだろう?」って一度は考えます。

特に12月に入り、最近は、

2026年に向けたNISA改正案の話もチラホラ出てきていて、

- 今の方針のままでいい?

- 何か準備しておいた方がいい?

と気になる人も多いはず。

この記事では、

2025年時点で確定している制度と、

2026年度に向けて“検討されている案”をきちんと切り分けて整理しつつ、

それを踏まえた私自身の投資方針を書いていきます。

※先に言っておくと、ここから出てくる改正案は

あくまで検討・要望段階の情報です。

断定はせず、「知っておくと判断しやすい材料」くらいの位置づけで読んでください。

まず結論:2026年の新NISAは現時点で確定した改正はない

最初に絶対に勘違いしないで読んでほしいです。

2026年からこう変わる、という確定情報は今のところ出ていません。

新NISAは2024年に

- 恒久化

- 非課税枠の大幅拡大

という大きな見直しが入った制度。

短期間でコロコロ変える前提の仕組みではない、というのが基本スタンスです。

なので今できるのは、

- 現行の新NISA制度をしっかり理解する

- 改正案は「そういう話もあるんだな」と把握する

この2つです。

それでも参考程度にはなりますので解説していきます。

2025年時点の新NISA制度を整理

まずは今使っている制度のおさらいです。

- つみたて投資枠:年120万円

- 成長投資枠:年240万円

- 年間合計:360万円

- 生涯非課税枠:1,800万円

- 非課税期間:無期限

この枠組みは、2026年も変更なし前提で考えるのが現実的です。

細かい仕様はこちらのリンクから。

金融庁:NISA特設ウェブサイト

2025年NISAと2026年NISAの比較(現時点)

※2026年は「制度変更がない前提」での比較

| 項目 | 2025年 | 2026年(想定) |

|---|---|---|

| 制度名称 | 新NISA | 新NISA |

| 非課税期間 | 無期限 | 無期限 |

| 年間投資枠 | 360万円 | 360万円 |

| 生涯非課税枠 | 1,800万円 | 1,800万円 |

| 制度改正 | なし | 未確定 |

👉 まずは「変わらない前提」で動く、これが基本となります。

この新NISAは個人的に神制度ですので資産形成をしたい方はこの制度を利用することを

強くおすすめします。

※投資には元本割れのリスクがあります。計画的にリスクを管理し投資をしましょう。

参考情報:2026年度に向けて検討されているNISA改正案

ここから先は、

2026年度の税制改正に向けて検討・要望されている案の話です。

「必ずこうなる」のではなく、

こういう方向性の議論や検討がされている、くらいで見てほしいと思います。

改正案① こどもNISA(仮称)の創設

まず出てきているのが、

18歳未満も使えるNISA枠、いわゆるこどもNISAの構想。

検討されている内容(案)

- 対象年齢:0歳〜18歳未満

- 投資枠:つみたて投資枠のみ

- 年間投資上限:60万円

- 生涯投資上限:600万円

- 引き出し:12歳以降、教育資金など使途を限定して可能

過去にあったジュニアNISAは

「18歳まで原則引き出せない」のが使いにくかったのですが、

今回の改正案では0歳から積立出来るということで、

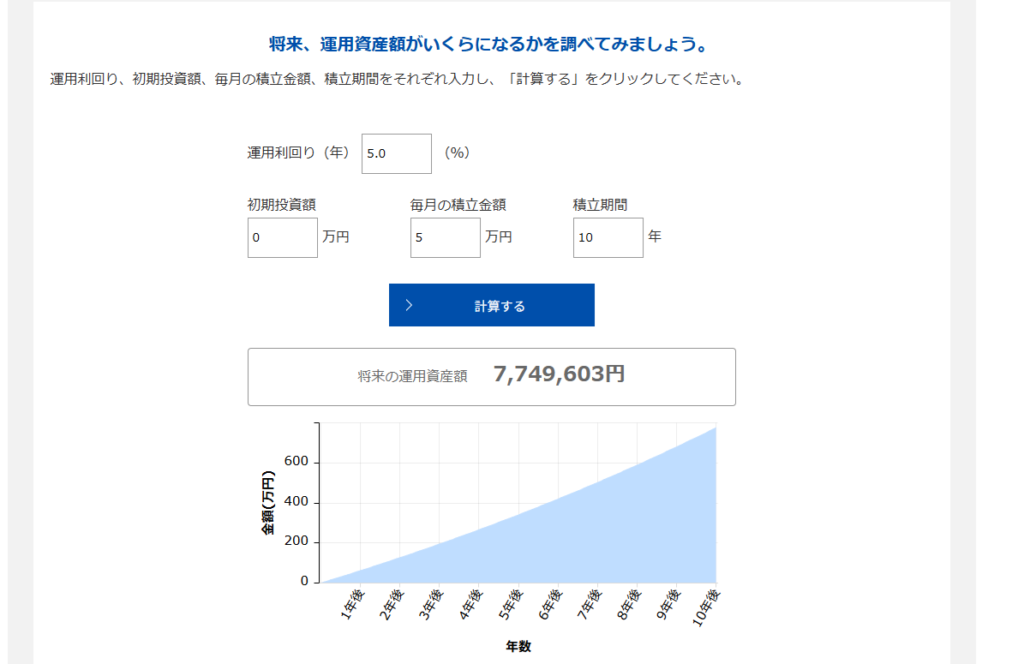

試しにシミュレーションしてみます。

- 運用利回り:5%

- 初期投資:0万円(0歳から開始と仮定)

- 毎月の積立金額:5万円(年間投資上限が60万円)

- 積立期間:10年(生涯投資上限が600万円)

今回はアセットマネジメントone様のサイトよりシミュレーションをしてみます。

結果は、0歳スタートで10年後が約775万円となり、元本600万円と+約175万円となります。(あくまでも参考としてです。)

もちろん、現段階では12歳以降で教育資金など使途を限定して可能という、

条件が検討されています。

引き出しのタイミングが中学校へ入学するタイミングとなるので、2年ほど寝かせる前提だと、

もう少し多くなりますね。

過去の反省を踏まえて、

教育費準備に使いやすくする方向での改善案、という位置づけです。

どうでしょうか?

今までは子供が産まれると、「学資保険」に加入して対応していた部分が

これからはこどもNISA(仮)が定番になるのかもしれませんね!

あと1つ問題なのが、「こどもNISA(仮)で満額積み立てをしたが使い切らず、18歳以降に新NISAを利用する時のこどもNISAの扱い方などです。

まだこのあたりは具体的には分かりませんが、引継ぎの有無で、こどもNISAを積み立てて成人した我が子が社会人1年目で資産1000万とかになるかもしれませんね。(笑)

こどもNISA投資枠を新NISAに移行などもスムーズに出来ればとても便利だと思うんですがみなさんはいかがでしょう?

改正案② NISA枠の「当年中」復活

もう一つが、投資枠の復活タイミングです。

現行制度

- 売却した枠は、翌年1月1日に復活(売却した商品の取得価額(簿価)分です。売却価格ではないので注意が必要)

- 事実上、当年中は非課税投資枠が復活せず機会損失につながる

検討されている案

- 売却すれば、同じ年のうちに再び使える

これが実現すれば、

- 商品の入れ替え

- ポートフォリオ調整

が、かなり柔軟になります。

ただしこれも、要望・検討段階です。

やはり長期の投資目的で作った制度ですので当初はスイッチングをあまり考慮していなかったのでしょう。

現制度だと枠が消滅して来年その売却分が復活したとしても年間投資枠の上限が上がるわけではないので、実質満額まで投資期間が売却分(簿価分)延長するということになりますが、

ポートフォリオの比率調整(リバランス)が容易になるのは投資家にとってメリットですので、

良い方向にまとまればいいですね!

改正案③ 対象商品の拡充など

つみたて投資枠についても、

- 低コストインデックス商品の拡充

- 指数連動型商品の選択肢を広げる

といった話が出ています。

狙いは、

REIT(不動産投資信託)関連の指数連動型の投資信託などを加えることで

若年層から高齢層まで、長期・安定的に使える制度にすること。

若年層:アクティブ投資やオルカンなどのインデックス投資で資産を拡大しつつ将来に希望のある投資

高齢層:高配当株や債券やゴールドへ投資で資産を堅守しつつ老後の生活を支える投資

こういったケースバイケースに商品の追加でポートフォリオの自由度が上がるのは、

制度を利用する上でとても助かります。

どういった商品が追加されるのかは具体的には決まっていませんが、

新NISA投資家たちの注目の的でもあります。期待しましょう!

これらの改正案をどう受け止めるか

個人的には、

「今すぐ行動を変える必要はない」と思ってます。

理由はシンプルで、

- どれも確定していない

- 実施されるとしても方向性は長期投資寄り

- 確定情報も条件によっては改悪となるケース

だからです。

制度がどう変わるかより、

自分の投資スタイルを固める方が大事です。

私たち投資家は日々情報を得るためSNSやメディアを使用しています。

今回の記事もそのひとつとなるかもしれません。

ですが、その情報1つで投資を始めた時の方針や目的にブレが出る可能性もありますよね。

私は「愚直にコツコツ積み立て投資」を今後も続けていきます。

今後は、私のポートフォリオや方針や最終目的を具体的に記事にしたいと思っています。

私の2025年の投資結果(振り返り)

私の2025年の投資結果を書きたいと思います。

- 年間元本投資額: 1,620,000円

- 買い付け数量: 486,798口

- 投資先:eMAXIS Slim米国株式(S&P500)

- 1年前比資産総額:+2,059,591円

- 差し引き損益: + 439,591円

今年の感想としては、

2025年の上半期は仕事が超多忙のため残業が平均60時間となり

残業代はすべてスポット購入になり平均が多めの入金となったことが要因です。

下半期は仕事が落ち着き、残業が平均10時間程度となったことでスポットなしの積立

となりました。

「残業キツイよぉぉぉ!!でもスポットで購入したいよぉぉぉぉ!!」

と思いながら残業してたのはいい思い出です。

ピーク時の6月は残業が驚愕の120時間超でした・・・。(白目)

残業代だけで普段の月給と同じくらいでびっくりしましたね。

そして社長より「働きすぎ!休んでよ!」

とお叱りを受けました。(笑)

会社では好き勝手にいろいろさせてもらってるので、逆に申し訳なかったです。

そんなこんなで元本もめちゃくちゃ増えて今年も40万超のプラスで終えられたのは

とてもうれしいです!

ですが一喜一憂せずに気を引き締めて来年も頑張っていきます!

浪費家の私が投資と出会って続けてこれた過去の体験談はこの記事から⇩

2026年に向けた私の投資方針

改正案があっても、基本は変えないつもりです。

- つみたて投資は年7万円を出来るだけ継続

- 成長投資枠は無理に埋めない・・・というよりそこまでの入金力はない

- 制度より「生活を崩さないペース」優先

もし改正が正式に決まったら、

その時に「どう使うか」を自分のケースに当てはめてその時に考えればいいと思ってます。

改正が来ても来なくても変わらない考え

新NISAは、

「枠を使い切るゲーム」

じゃないと思っています。

- 今を焦らず

- SNSで他人と比べすぎず

- 長く続けられる形で投資を続ける

これが一番、あとから効いてきます。

そして、未来の自分への贈り物を贈り続けたいです。

まとめ

いかかでしたか?

2026年も新NISAを引き続き利用していきたいと思っていますが、

現在新NISAの改正案も複数検討されています。

ただ、現時点で改正が改善か改悪かはまだわかりません。

なので鵜呑みはせず、落ち着いて公式の発表を待ちましょう。

そしてみなさんも新NISAを続けるための行動を来年も継続していきましょうね。